毎月の保険料が高い。

そう思っていたけど、

「難しそう」「考えるのが怖い」

とずっと放置していました。

この記事では、

こんな私が『お金の大学』をきっかけに

保険を見直しただけで、

固定費と将来への不安が一気に軽くなった話を紹介します。

不安で入った保険

家計管理を始めると毎月の固定費の中でも

大きな割合を占めていたのが保険。

この保険さえ見直すことができれば、

家計はかなり楽になるはず。

とはわかっていても、

- いつ死ぬかわからない。

- 病気になるかも。

- 怪我して働けなくなったら。

そんな将来への不安でついついいろいろな保険をかけていました。

内容も難しいので、「とりあえず大手の保険なら安心」

そんな気持ちでかけていました。

そのため毎月の保険料はなかなか高くなっていました。

保険を見直すきっかけ

私が保険を見直すきっかけになったのが、

両@リベ大学長の『お金の大学』 でした。

この本によると、必要な民間保険は次の3つ。

- 掛け捨ての生命保険

- 火災保険

- 自動車保険(対人対物賠償責任保険)

え?それだけ!?

読んだ時は衝撃を受けました。

しかしそれには納得の理由がありました。

さらにこの本で

- どんな保険が必要か

- 見直すときの考え方

- 保険の落とし穴

という観点から、

初心者でも分かる言葉で解説してくれています。

いきなりプロに相談する前に、

最低限の知識を持っておくことが大事だと実感しました。

正直、何も知らずに保険を見直すのはかなり不安でしたが、

その不安を減らしてくれたのが『お金の大学』です。

お金の全体像を知りたい人には、まず読んでほしい一冊です。

▼ 『お金の大学』についてはこちら

社会保険が思っている以上に優秀だった

保険を勉強して、いちばん衝撃だったのはこれでした。

日本の社会保険は、想像以上に手厚い。

たとえば、

- 高額療養費制度

- 傷病手当金

- 遺族年金

など、

最低限の生活を守る仕組みが整っています。

「民間の保険でしっかりカバーしないと不安」

と思っていましたが、

足りない部分だけを補えばいい

と考えられるようになりました。

生命保険は「掛け捨て」で十分

生命保険にはいろいろな種類がありますが、

私が選んだのは 掛け捨ての収入保障保険 です。

理由は次のとおりです。

- 保険料が安い

- 本当に保険が必要な期間だけ備えられる

- 貯蓄目的の保険が不要だと感じた

実際に加入した生命保険

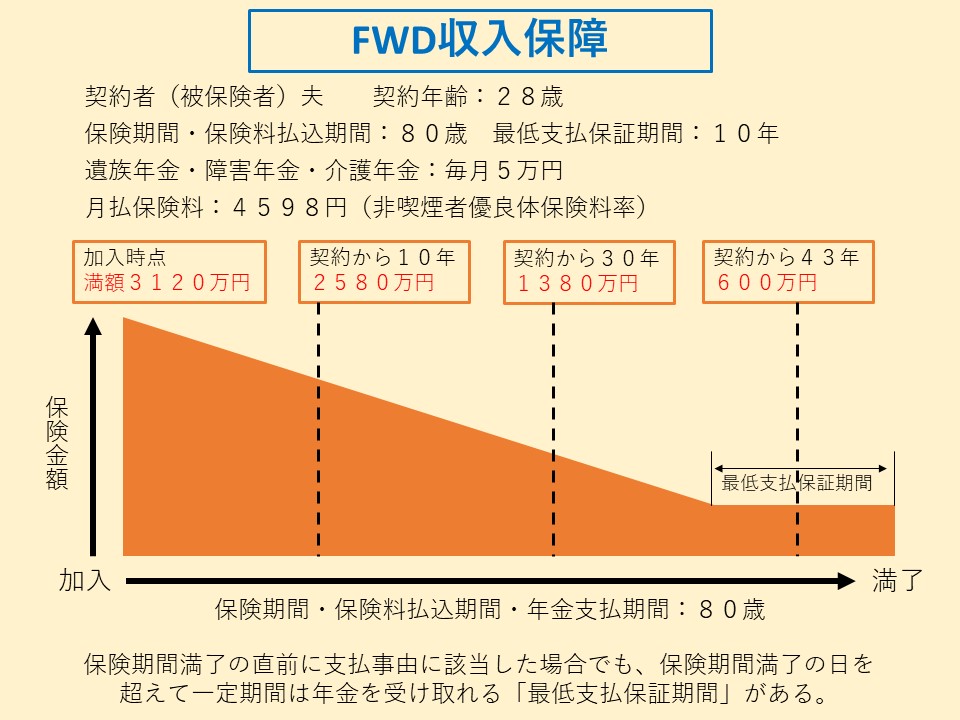

私が加入した生命保険はこれです。

「FWD 収入保障保険」; 約4,500円/月

もし私が若い時にいなくなってしまったら、

家族が困ってしまいます。

ある程度歳を重ねて資産が多くなれば、

もし私がいなくなってしまっても

若い時に比べればリスクは少ないです。

その考えのもとつくられたのがこの収入保障保険。

保険期間が長くなるほど保険金額が少なくなりますが、

その代わりに毎月の保険料が安いです。(掛け捨て)

保険料が安い分、そのお金を投資に回すようにしています。

以前は「もっと入らないと不安」と思っていましたが、

内容を理解してからは、

これくらいが自分にはちょうどいいと感じています。

最終的にはFPに無料相談して見直した

ある程度自分なりに保険を理解した上で、

ファイナンシャルプランナーに無料相談をしました。

何も分からない状態で相談するよりも、

- 自分はこれくらいの保障でいい

- ここは削りたい

と考えを整理してから行ったことで、

より納得感のある見直しができました。

わからずに相談に行くと、自分には必要のない保険も紹介されて後悔する可能性もあると思います。

お金の大学では他にもおすすめの保険を紹介してくれるので、ぜひ参考にしてください。

火災保険「業者指定」はぼったくり?

次に見直したのが 火災保険 です。

賃貸の場合、

不動産会社から指定された保険に

そのまま加入している人も多いと思います。

ぼくもそうでした。

業者指定の火災保険は割高なことも

僕は賃貸マンションに住んでいますが、賃貸の場合借りるときに不動産から火災保険を指定されて加入する人が多いと思います。

業者指定の火災保険は、

- 必要な補償が薄い

- 保険料が高め

実際に見直した結果、

年間 10,000円 → 6,000円

に削減できました。

同じような条件でも、

見直せばこんなにも差が出てしまうんです。

これはぼったくりかも。

まずはネットで無料見積もりをして、自分にあった条件を探してみると良いと思います。

自動車保険もネット型に切り替え

車の保険も見直しました。

自賠責保険は必須ですが、

任意保険は安くできる余地が大きいです。

「お金の大学」では次のように教えてくれます。

- 対人対物賠償責任保険(無制限)は必須

- 車両保険はいらない

さらに最近では、ネット保険に加入した方がかなり安くなるとの情報もありました。

大手からネットで見直し

大手の保険会社でかけておけば安心。

そう思っていましたが、

ネット保険の方が安くなるということで、

勇気を出して見直すことにしました。

実際に見直しをしてみると、

約8,000円/月→約2,500円/月

まで削減できました。

車両保険やその他の内容も最小限にすると

ここまで抑えられました。

車両保険は結局修理代を払うのと同じで、

もし自損しても、

保険料を安くした分を貯めておけばいいのです。

また、ネットでの手続きもかなり簡単で、

スマホで契約状況も確認できて

全然不満はありません。

最後に|保険は「多ければ安心」ではなかった

固定費の中でも大きな割合を占める保険。

今回はお金の大学を読んで実際に取り組んだ保険の見直しを紹介しました。

保険を整理して感じたのは、

保険は

たくさん入るより、必要なものだけ選ぶ

ということが大事ということです。

不安を減らすためのはずの保険が、

分からないままだと、

逆に不安の原因になることもあります。

もし今、

・保険の内容をほとんど覚えていない

・月いくら払っているか把握していない

・「なんとなく不安」で入ったまま

このどれかに当てはまるなら、

まずは「今入っている保険について知る」だけで十分です。

いきなり解約しなくていい。

比べなくてもいい。

“知ること”が、不安を減らす最初の一歩でした。

それだけでも、

気持ちはかなり変わると思います。

最後まで読んでいただきありがとうございました。

こうした見直しができたのは、

すべて『お金の大学』で

「お金の全体像」を知ったことがきっかけでした。

なぜ固定費から見直すのか。

なぜ保険は最低限でいいのか。

その考え方を、

自分の不安と重ねながらまとめたのが

こちらの記事です。

▼ 『お金の大学』について詳しくはこちら

コメント